Uitschieter in 2022 door vrijstelling schenken

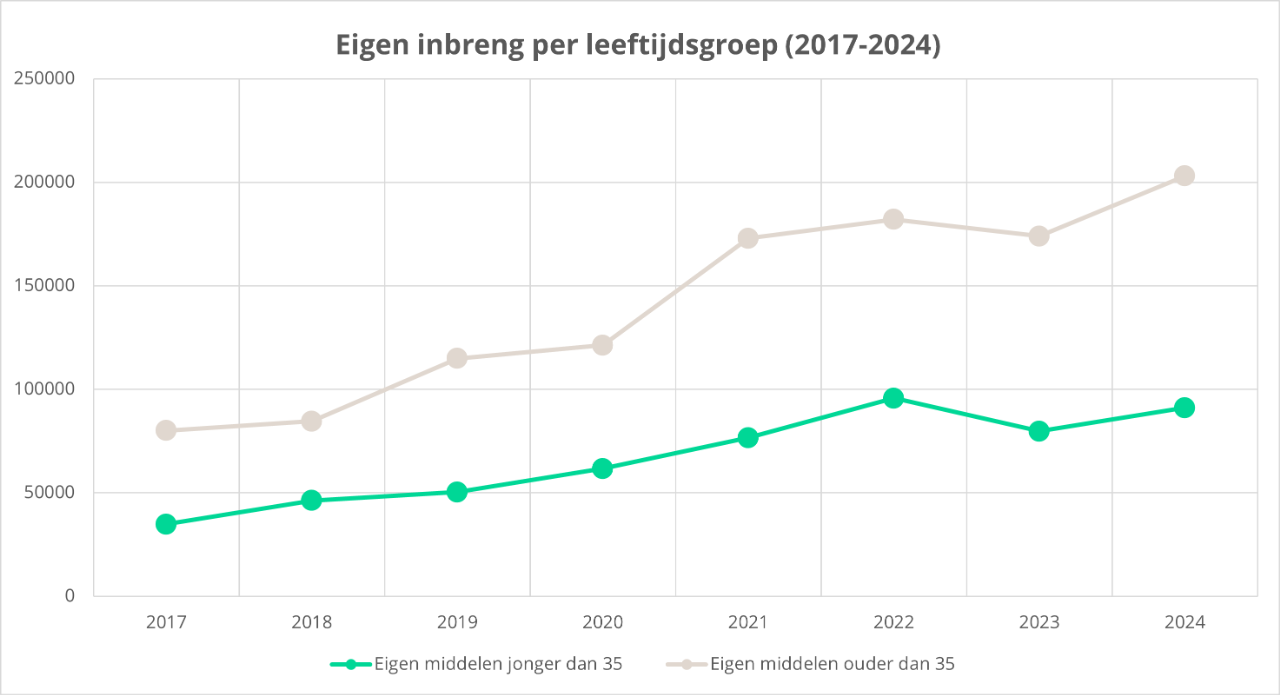

Een opvallende piek deed zich voor in 2022, toen de gemiddelde eigen inbreng van jongere kopers opliep tot €95.691. Dit valt samen met het laatste jaar waarin de ‘jubelton’ – een belastingvrije schenking van maximaal €106.671 voor de aankoop van een woning – nog volledig benut kon worden. Bovendien hadden huishoudens in de coronaperiode extra spaargeld opgebouwd, wat mogelijk heeft bijgedragen aan de hogere inbreng. Hoewel de schenking in 2023 werd afgeschaft, is de gemiddelde inbreng in 2024 nog altijd fors boven het niveau van vóór 2022.

Niet alleen brengen jongere kopers meer eigen middelen in, ook de hoofdsom van hypotheken voor deze groep blijft stijgen. In 2017 was de gemiddelde hypotheeksom voor 35-minners nog €280.541, terwijl dit in 2024 is opgelopen naar €393.461. De stijgende inbreng is deels nodig om de hogere huizenprijzen te financieren, maar ook omdat huizenkopers sinds 2018 de kosten koper niet meer mogen meefinancieren.

Ook huizenkopers ouder dan 35 jaar nemen nu meer eigen vermogen mee, wat grotendeels wordt veroorzaakt door de overwaarde die ze hebben bij verkoop van een woning. In deze groep is de gemiddelde inbreng gestegen van €80.038 in 2017 naar €203.011 in 2024.